Considerazioni dalla “Guidance on conditionality of free allocation on implementation of energy efficiency improvement measures”

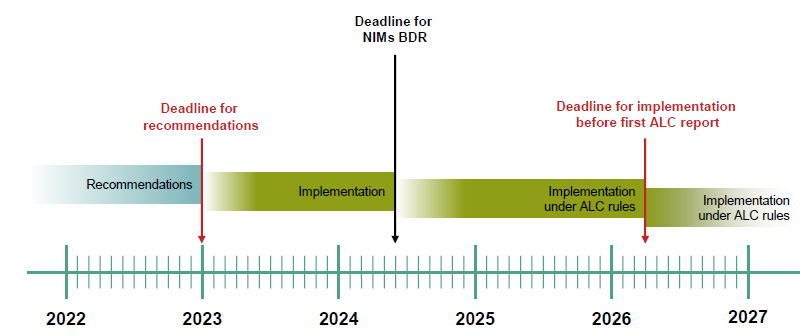

Con recente bozza di “Guidance Document” n°12 del 07/12/2023 sono stati regolamentati i criteri per il secondo periodo di assegnazione della quarta fase di scambio di quote gratuite dell’EU-ETS (che corrisponde agli anni successivi al 2026).

L’articolo 10a(1) della Direttiva 2003/87/EC (Direttiva EU ETS) prevede per tutti gli impianti soggetti a quanto previsto dell’art.8 dell’European Energy Efficiency Directive (EED) – recepito in Italia con il D.Lgs. 102/2014 e D.Lgs. 73/2020 – una riduzione del 20% delle assegnazioni di quote in caso di inottemperanza delle raccomandazioni provenienti da audit energetici.

Gli operatori dovranno autodichiarare di essere stati oggetto di tali audit nel periodo compreso tra il 2019 e il 2022 e che, in tali occasioni, siano state individuate raccomandazioni da soddisfare.

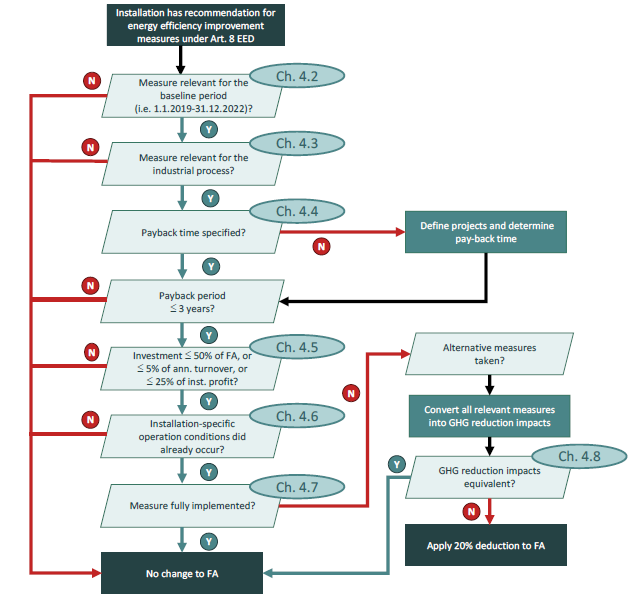

Non tutte le raccomandazioni conseguite in sede di audit assumono significatività per il tema in questione: il documento di guidance fornisce uno schema a blocchi esemplificativo delle verifiche da effettuare allo scopo di classificare gli interventi come rilevanti – e dunque oggetto di attuazione – o meno.

Vanno prese in considerazione le sole raccomandazioni soddisfacenti i requisiti elencati a seguire:

- La provenienza deve essere da audit effettuati nel periodo compreso tra il 01/01/2019 e il 31/12/2022;

- Il loro impatto riguarda specificatamente il processo industriale;

- Il tempo di ritorno degli interventi di miglioramento proposti non supera i tre anni;

- Il costo di investimento dei suddetti interventi non eccede:

- Il minimo valore tra il 5% del fatturato annuo e il 25% dell’utile, entrambi riferiti al solo impianto in questione

- Il 50% dell’equivalente economico annuo a rischio ;

- Non richiedono specifiche condizioni operative, non soddisfatte al momento dell’audit e non ancora conseguite.

Qualora tutti i punti sopra menzionati siano verificati, l’operatore è obbligato a dimostrare mediante apposita documentazione il completo assolvimento delle raccomandazioni individuate o di altre misure che comportino un’analoga riduzione delle emissioni.

Tutte le raccomandazioni ritenute “rilevanti” dovranno essere implementate entro il 30/05/2024.

Qualora ciò non si verificasse, è comunque possibile recuperare le quote detratte mediante la realizzazione con successo di tutti gli interventi significativi in questione entro il primo rapporto ALC del nuovo periodo di assegnazione, ossia il 31/03/2026.